Le démembrement de propriété est un mécanisme juridique qui consiste à scinder les attributs du droit de propriété entre usufruitier et nu-propriétaire. Utilisé avec rigueur, il permet d’optimiser la transmission, la fiscalité et la structuration du patrimoine.

Le démembrement de propriété désigne la situation où la pleine propriété d’un bien est scindée en deux :

L’usufruitier dispose de l’usage du bien et des revenus générés par celui-ci.

Le nu-propriétaire possède le titre de propriété, mais est dépourvu de ces avantages immédiats. Il devra attendre l’extinction de l’usufruit pour retrouver la jouissance du bien (-en cas d’usufruit viager : au décès de l’usufruitier, -en cas d’usufruit temporaire : à l’échéance prévue). Le nu-propriétaire deviendra alors automatiquement plein propriétaire sans formalité ni paiement supplémentaire.

D’un point de vue civil, cette division repose sur les articles 578 et suivants du Code civil qui définit l’usufruit.

Le démembrement exige la collaboration des deux parties pour les actes importants sur le bien : ni l’usufruitier ni le nu-propriétaire ne peut seul vendre la pleine propriété sans l’accord de l’autre. De même, les réparations importantes sont en principe à la charge du nu-propriétaire tandis que l’usufruitier assume les dépenses d’entretien courant (C. civ. art. 605 et 606).

Cette dissociation est fréquemment utilisée en gestion de patrimoine pour transmettre progressivement un bien tout en conservant des revenus ou l’usage de celui-ci.

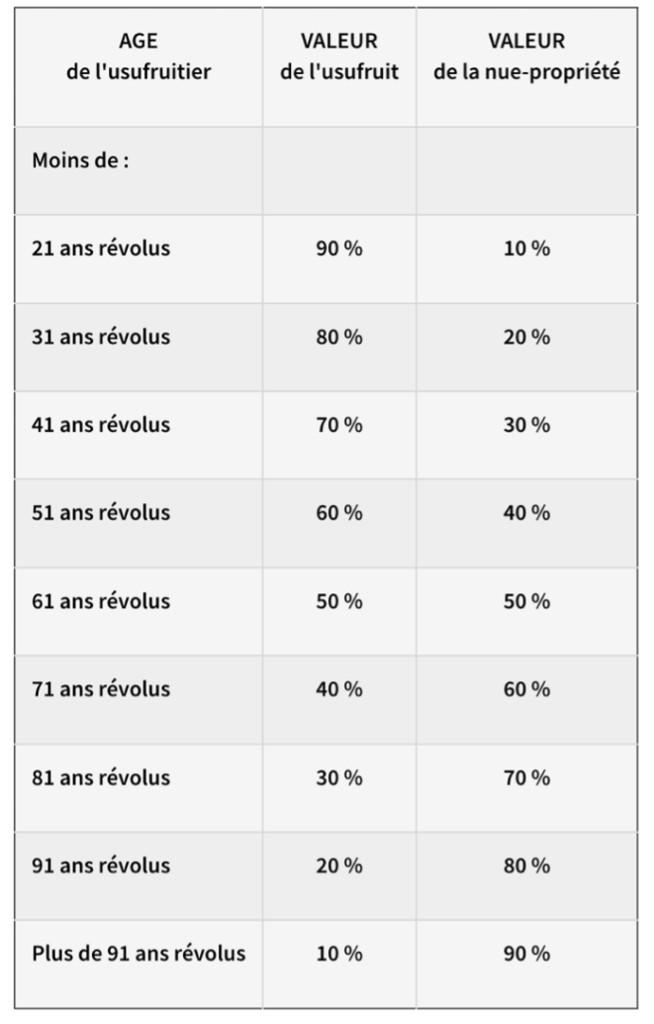

En matière de transmission à titre gratuit (donation ou succession), la valeur du bien démembré est répartie entre usufruit et nue-propriété selon un barème fiscal fixé par l’article 669 du CGI. Ce barème, fonction de l’âge de l’usufruitier, détermine la fraction de la valeur globale attribuée à l’usufruit et à la nue-propriété au jour de l’opération. Plus l’usufruitier est âgé, plus la valeur fiscale de l’usufruit est faible et celle de la nue-propriété corrélativement élevée.

https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000006310173

Ce mécanisme permet d’anticiper la transmission en figeant la valeur du bien transmis au moment de la donation, évitant ainsi d’alourdir la fiscalité successorale sur la plus-value future du bien. Les droits de donation demeurent à la charge du donataire (ou du donateur s’il en assume le paiement), après application des abattements usuels (exemple 100 000 € par parent et par enfant, renouvelables tous les 15 ans).

Seule la valeur de la nue-propriété transmise est taxée, ce qui aboutit à une assiette nettement réduite par rapport à une transmission en pleine propriété. L’économie fiscale est d’autant plus importante que l’usufruitier est jeune ou bien que le démembrement est réalisé un certain temps avant le décès, afin de profiter de la reconstitution des abattements fiscaux.

Un couple âgé de 75 ans décident de transmettre à titre gratuit à leur enfant la nue-propriété d’un bien immobilier locatif valorisé 1 000 000 €.

La nue-propriété est évaluée à 70% selon le 669 du CGI soit une base taxable de 700 000 €. L’usufruit valorisé 300 000 € est exonéré de droits.

En se réservant l’usufruit viager, le couple continue de percevoir les revenus du bien sans se déposséder de sa jouissance immédiate. Au décès de l’usufruitier, la pleine propriété se recompose de plein droit au profit du nu-propriétaire sans imposition supplémentaire, la réunion de l’usufruit à la nue-propriété étant exonérée de droits de succession (CGI art. 1133).

En matière d’IFI, le principe général est le suivant : les biens immobiliers démembrés sont imposables en totalité dans le patrimoine de l’usufruitier.

L’article 968 du CGI prévoit en effet que, sauf exceptions limitativement énumérées, l’usufruitier doit déclarer le bien pour sa valeur en pleine propriété, tandis que le nu-propriétaire n’a rien à déclarer de son côté. Autrement dit, la nue-propriété est en principe exonérée d’IFI pendant la durée du démembrement, l’intégralité de la valeur vénale étant rattachée à l’usufruitier.

Aucune décote n’est admise du fait du démembrement : l’administration fiscale exige une évaluation en valeur de marché de la pleine propriété. En contrepartie, l’usufruitier peut déduire de son IFI les éventuelles dettes grevant le bien qui lui incombent personnellement (par exemple, un emprunt contracté par lui pour acquérir ou entretenir le bien démembré), mais un nu-propriétaire ne peut pas déduire les dettes afférentes à un bien sur lequel il n’est pas imposé.

Exceptions : Il existe quelques situations particulières où la loi prévoit une imposition répartie entre usufruitier et nu-propriétaire (article 968 du CGI).

La stratégie de donation avec réserve d’usufruit est fréquemment utilisée pour transmettre des immeubles de famille (résidence principale ou secondaire) ou des biens de rapport, mais peut également s’appliquer à des titres de société, des actions ou parts sociales (avec quelques spécificités, notamment si l’usufruit porte sur des titres productifs de dividendes). Elle peut être combinée avec une donation-partage afin de répartir équitablement les biens entre plusieurs enfants et figer les valeurs, évitant ainsi les litiges lors de la succession. Il est à noter qu’en présence d’un bien commun des époux, la réserve d’usufruit par un couple de donateurs doit être aménagée avec soin pour éviter de créer une indivision d’usufruit au décès du premier conjoint (des clauses de réversion d’usufruit au profit du conjoint survivant ou des démembrements à terme fixe peuvent être prévus pour sécuriser l’opération ).

Le démembrement temporaire consiste à scinder la pleine propriété d’un actif pour une durée déterminée, au terme de laquelle l’usufruit s’éteint automatiquement et la pleine propriété se reconstitue au profit du nu-propriétaire. Contrairement au démembrement viager, qui prend fin au décès de l’usufruitier, le démembrement temporaire est borné dans le temps, ce qui en fait un outil souple et adapté à certaines stratégies patrimoniales.

Ce mécanisme peut concerner des biens immobiliers classiques, mais il est particulièrement répandu dans l’univers des SCPI (Sociétés Civiles de Placement Immobilier), du fait de leur caractère divisible et de la prévisibilité de leurs revenus.

Le démembrement temporaire de parts de SCPI repose sur la cession séparée, pour une durée fixée contractuellement, de l’usufruit (droit aux revenus) et de la nue-propriété (droit différé sur la valeur du capital).

Deux profils d’investisseurs se rencontrent :

L’usufruitier, généralement une personne morale (ex. : société à l’IS) disposant de trésorerie excédentaire et recherchant une rentabilité immédiate. Il perçoit les revenus distribués par la SCPI pendant la durée de l’usufruit, sans être exposé aux aléas de revente ni à la gestion de l’actif.

Le nu-propriétaire, souvent une personne physique souhaitant se constituer un capital à terme, sans alourdir sa fiscalité immédiate (ni impôt sur le revenu, ni prélèvements sociaux, ni IFI pendant toute la période de démembrement).

La clé de répartition entre usufruit et nue-propriété est déterminée par la société de gestion selon la durée du démembrement, la rentabilité cible de la SCPI et les paramètres de marché. À titre indicatif, pour un démembrement de 10 ans, l’usufruit représente généralement entre 28 et 32 % de la valeur de la pleine propriété, tandis que la nue-propriété est valorisée entre 68 et 72 %.

Avantages pour le nue-propriétaire :

Absence de fiscalité pendant la durée du démembrement : pas de revenus, donc pas d’imposition à l’impôt sur le revenu ni de prélèvements sociaux.

Exonération d’IFI : conformément à l’article 968 du CGI, seul l’usufruitier est redevable de l’IFI sur la valeur en pleine propriété.

Constitution d’un capital à terme : au terme de l’usufruit, la pleine propriété se reconstitue sans frais ni formalisme, avec un potentiel de revalorisation.

Prix d’achat décoté : l’acquisition de la nue-propriété se fait avec une décote par rapport à la pleine propriété, ce qui améliore mécaniquement la rentabilité long terme.

Avantages pour l’usufruitier :

Rendement net optimisé : le rendement est calculé sur la valeur de l’usufruit, inférieure à la pleine propriété, ce qui génère un taux de rendement effectif élevé.

Absence de frais de notaire ou de gestion directe : la SCPI gère les biens sous-jacents et distribue les revenus nets.

Fiscalité à l’IS plus favorable que l’imposition au barème IR (dans le cas d’un usufruitier personne morale).

Outil de placement de trésorerie pour les sociétés à horizon prévisible, sans immobilisation durable.

Dans cet exemple, la pleine propriété de parts de SCPI vaut 500 000 €, avec une clé de répartition sur 10 ans de 28 % pour l’usufruit (140 000 €) et 72 % pour la nue-propriété (360 000 €).

La société à l’IS acquiert l’usufruit et perçoit l’intégralité des loyers, soit environ 25 000 € par an pendant 10 ans, intégrés à ses résultats avec la possibilité de déduire les frais.

Le particulier achète la nue-propriété à prix réduit, ne perçoit aucun revenu et n’a donc aucune fiscalité durant toute la période. À l’issue du démembrement, il récupère la pleine propriété des parts valorisées à 500 000 € (hors éventuelle revalorisation), ayant ainsi constitué un capital conséquent avec un effort d’investissement initial optimisé.

Points d’attention :

La clé de répartition doit être conforme aux standards de marché pour éviter toute contestation fiscale (abandon de valeur, abus de droit).

Le contrat de démembrement doit être formalisé clairement, avec une durée certaine, un engagement sur la date de reconstitution de la pleine propriété et un encadrement des droits et obligations de chaque partie.

La revente de la nue-propriété ou de l’usufruit avant le terme est possible, mais peu liquide et doit être anticipée.

Non. La vente de la pleine propriété d’un bien démembré nécessite l’accord conjoint de l’usufruitier et du nu-propriétaire. Chacun détient un droit réel distinct, et aucun ne peut aliéner l’entier bien seul sans le consentement de l’autre.

Oui. Il est fréquent de combiner une donation de nue-propriété avec une donation-partage, ce qui permet de répartir équitablement les biens entre plusieurs enfants, de figer les valeurs au jour de la donation, et d’éviter les conflits successoraux futurs. Cela constitue une sécurisation juridique et fiscale renforcée.

Non, sauf autorisation expresse de l’usufruitier. Le droit d’usage appartient exclusivement à l’usufruitier. Une occupation du bien par le nu-propriétaire sans convention formalisée (ex. : commodat) peut être requalifiée en avantage taxable, voire en donation indirecte.

Afin d’apporter une expertise globale à ses clients et répondre à l’ensemble de leurs problématiques, le cabinet s’articule autour de trois pôles spécialisés – chacun apportant une réponse experte et adaptée aux enjeux financiers, juridiques, assurantiels et immobiliers.

Un accompagnement stratégique et sur-mesure pour structurer, optimiser, valoriser et transmettre. De l’optimisation fiscale aux stratégies d’investissement, ATRIOMA se positionne en chef d’orchestre pour une gestion efficace et pérenne des actifs.

Assurance de personnes et IARD pour une couverture complète. ATRIOMA accompagne ses clients particuliers, professionnels et entreprises dans la mise en place de solutions adaptées.

Investissements et cessions de biens professionnels ou familiaux, le cabinet apporte un accompagnement sur-mesure pour sécuriser et maximiser les projets immobiliers.

Une alternative à l’immobilier en direct permettant de diversifier son patrimoine et de bénéficier d’un niveau de contrainte et de gestion significativement réduit.

Un dispositif d’épargne long terme permettant de préparer sa retraite, d’optimiser sa fiscalité et de structurer son effort d’épargne dans un cadre réglementé.

Des solutions d’ingénierie financière permettant de rechercher un rendement encadré avec des mécanismes de protection du capital.