La prévoyance constitue un pilier essentiel de la protection des travailleurs non-salariés. Face à des régimes obligatoires insuffisants, elle permet d’assurer la continuité des revenus en cas d’arrêt de travail, d’invalidité ou le versement d’un capital en cas de décès. Le contrat Madelin offre une solution adaptée aux besoins des indépendants en combinant couverture renforcée et optimisation fiscale grâce à la déductibilité des cotisations.

Le paramétrage d’un contrat de prévoyance doit être réalisé sur mesure, il présente une réelle complexité et requiert une expertise juridique et fiscale.

Le cabinet s’appuie sur des partenariats avec des assureurs de premier plan. Cette approche permet d’analyser et de comparer en permanence une large gamme de contrats afin de sélectionner ceux qui répondent aux critères les plus exigeants : niveau de couverture, caractéristiques contractuelles et tarif.

En cas de sinistre, ATRIOMA prend en charge l’ensemble de l’accompagnement afin de soulager l’assuré dans une période souvent complexe. Le cabinet se positionne comme interlocuteur unique, gère directement les échanges avec l’assureur et simplifie toutes les démarches administratives. Véritable intermédiaire privilégié, ATRIOMA défend les intérêts de ses clients et assure un suivi personnalisé jusqu’à la résolution complète du dossier, sans surcoût.

La prévoyance couvre les aléas majeurs de la vie professionnelle et familiale : arrêt de travail (incapacité), invalidité, décès. Bien paramétrée, elle sécurise les revenus, les charges fixes de l’activité et le niveau de vie du foyer. Mal calibrée, les conséquences peuvent être dramatiques.

De nombreuses offres existent sur le marché, mais peu répondent réellement aux exigences d’une protection efficace et sont souvent mal paramétrés par des acteurs insuffisamment qualifiés.

Il existe nombreux régimes obligatoires, chacun ayant ses spécificités. Voici les principaux :

Depuis la réforme de 2021, l’Assurance Maladie verse désormais des indemnités journalières du 4ᵉ au 90ᵉ jour d’arrêts aux professions libérales. Ces prestations sont toutefois très limitées et insuffisantes.

Versement d’indemnités journalières pendant l’arrêt de travail, jusqu’à la consolidation ou la mise en invalidité. Pilotée par la franchise et la durée maximale d’indemnisation.

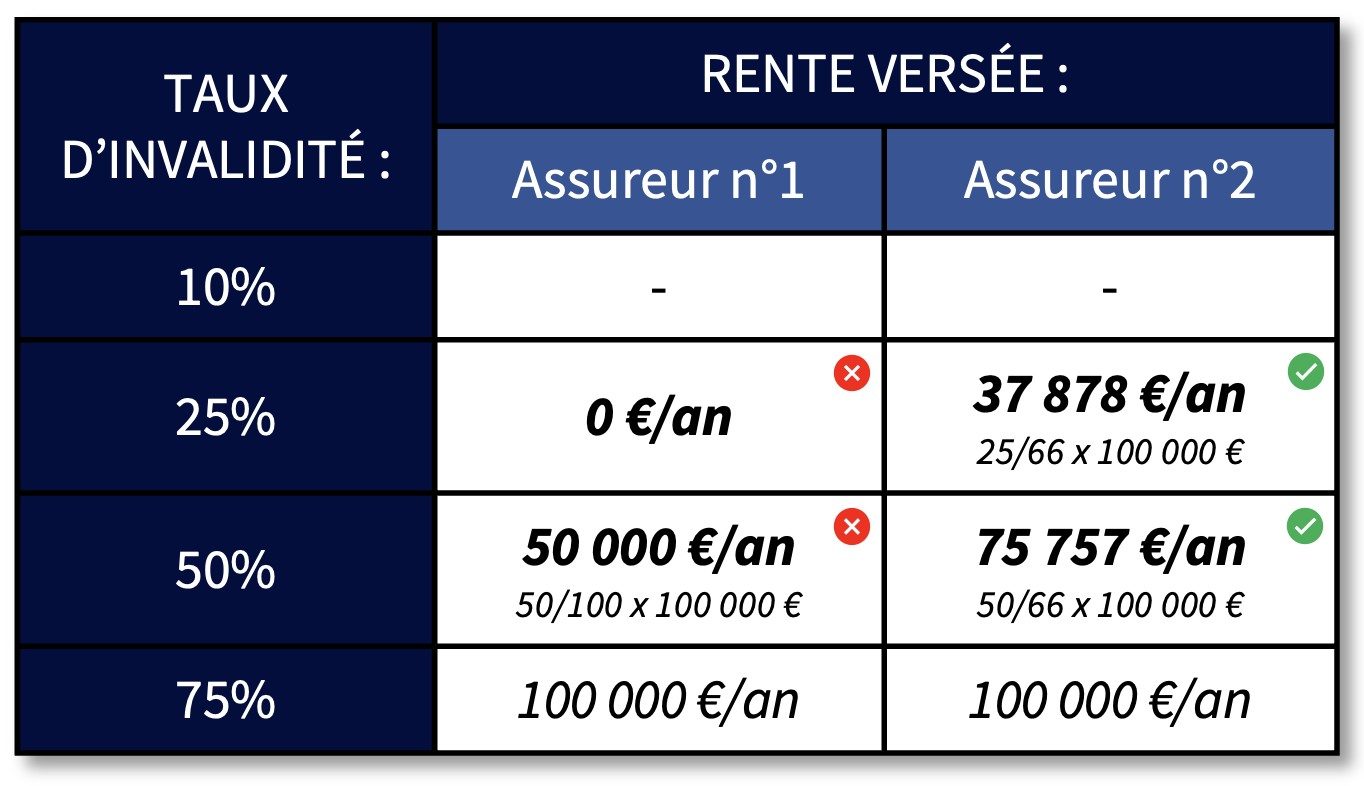

Versement d’une rente d’invalidité (partielle ou totale) selon le taux retenu et la définition contractuelle (T/66 ou T/100, barème pro/croisé). Conditionne le maintien de revenu sur le long terme.

Illustration de l’écart d’indemnisation entre deux assureurs différents pour un même revenu annuel assuré de 100 000 € :

Un barème professionnel évalue l’invalidité en fonction de l’aptitude à exercer la profession habituelle de l’assuré. Cette approche est bien plus protectrice que le barème croisé qui prend en compte le barème fonctionnel.

Un contrat avec une formule de calcul d’invalidité T/66 est indispensable. Le T/100 n’assure pas une protection réaliste et adaptée et les écarts de versements en cas de sinistre sont conséquents.

La plupart des contrats ne versent une rente qu’à partir de 33 % d’invalidité. Les contrats les plus performants abaissent ce seuil à 15 ou 16 % permettant maintien du niveau de vie en cas de dégradation partielle mais significative de la capacité de travail.

Les troubles psychiques (dépressions, burn-out) et les pathologies disco-vertébrales (lombalgies, hernies discales) figurent parmi les causes les plus fréquentes d’arrêts longs. De nombreux contrats appliquent des restrictions, plafonds de durée ou exclusions. Une couverture étendue et sans limitation spécifique sur ces pathologies constitue un critère décisif.

Les régimes obligatoires offrent des prestations très limitées. Un arrêt de travail prolongé ou une invalidité peut rapidement fragiliser la situation financière du foyer.

Il s’agit du délai avant le versement des indemnités journalières. Les franchises courantes sont 15, 30, 60 ou 90 jours. Le choix doit être cohérent avec les prestations du régime obligatoire et la trésorerie du professionnel.

Un arrêt de travail ne suspend pas les charges fixes (loyer, salaires, leasing, charges sociales). La garantie « frais professionnels » permet leur prise en charge afin d’éviter la dégradation de l’outil professionnel ou la cessation d’activité.

Afin d’apporter une expertise globale à ses clients et répondre à l’ensemble de leurs problématiques, le cabinet s’articule autour de trois pôles spécialisés – chacun apportant une réponse experte et adaptée aux enjeux financiers, juridiques, assurantiels et immobiliers.

Un accompagnement stratégique et sur-mesure pour structurer, optimiser, valoriser et transmettre. De l’optimisation fiscale aux stratégies d’investissement, ATRIOMA se positionne en chef d’orchestre pour une gestion efficace et pérenne des actifs.

Assurance de personnes et IARD pour une couverture complète. ATRIOMA accompagne ses clients particuliers, professionnels et entreprises dans la mise en place de solutions adaptées.

Investissements et cessions de biens professionnels ou familiaux, le cabinet apporte un accompagnement sur-mesure pour sécuriser et maximiser les projets immobiliers.

Une alternative à l’immobilier en direct permettant de diversifier son patrimoine et de bénéficier d’un niveau de contrainte et de gestion significativement réduit.

Un dispositif d’épargne long terme permettant de préparer sa retraite, d’optimiser sa fiscalité et de structurer son effort d’épargne dans un cadre réglementé.

Des solutions d’ingénierie financière permettant de rechercher un rendement encadré avec des mécanismes de protection du capital.