La succession détermine la répartition d’un patrimoine au décès, encadrée par le Code civil et soumise à une fiscalité spécifique. Réserve héréditaire, quotité disponible et droits du conjoint fixent les règles de base. Une stratégie patrimoniale adaptée permet d’optimiser cette transmission et de préserver l’équilibre familial.

Lors d’un décès, l’ensemble des biens, droits et obligations de la personne décédée est réparti entre les ayants droit conformément aux règles légales en vigueur ou aux dispositions qu’elle a pu prendre de son vivant (testament, donations, etc.) . En France, le droit des successions est principalement régi par le Code civil (articles 720 et suivants).

Anticiper sa succession est essentiel en gestion de patrimoine, autrement la dévolution successorale légale s’appliquera automatiquement. Cela peut conduire à une répartition des biens non conforme aux souhaits du défunt, à des conflits entre héritiers, et à une fiscalité particulièrement lourde.

De nombreux outils existent pour organiser la transmission de son vivant (donations, testaments, donation entre époux, assurance-vie, etc.). Ils peuvent permettre de protéger ses proches, d’avantager un héritier vulnérable ou de gratifier une personne qui n’aurait autrement aucun droit sur la succession.

En l’absence de testament, la dévolution successorale légale s’applique. Le Code civil établit un classement des héritiers en ordres selon le lien de parenté avec le défunt :

1er ordre : les descendants (enfants, petits-enfants…)

2e ordre : les ascendants privilégiés (père et mère) et les collatéraux privilégiés (frères et sœurs) ainsi que leurs propres descendants

3e ordre : les autres ascendants (grands-parents, arrière-grands-parents…)

4e ordre : les collatéraux ordinaires (oncles, tantes, cousins jusqu’au 6e degré)

Chaque ordre exclut les suivants et au sein d’un même ordre, c’est le plus proche en degré qui prime (les enfants excluent en principe les petits-enfants).

Toutefois, le mécanisme de la représentation permet aux descendants d’un héritier prédécédé ou renonçant de venir représenter celui-ci dans la succession. Par exemple, si un enfant du défunt est décédé avant lui, ses propres enfants (les petits-enfants du défunt) héritent à sa place de la part qu’il aurait dû recevoir . Ce principe évite qu’une branche familiale soit désavantagée du fait d’un décès antérieur.

Les enfants d’un défunt possèdent des droits identiques au sein de la succession, sans distinction de filiation. Le Code civil précise qu’ils succèdent sans distinction de sexe ni de primogéniture, même s’ils sont issus d’unions différentes . Ainsi, un enfant né d’un précédent mariage ou hors mariage a légalement la même part d’héritage qu’un enfant né du mariage en cours.

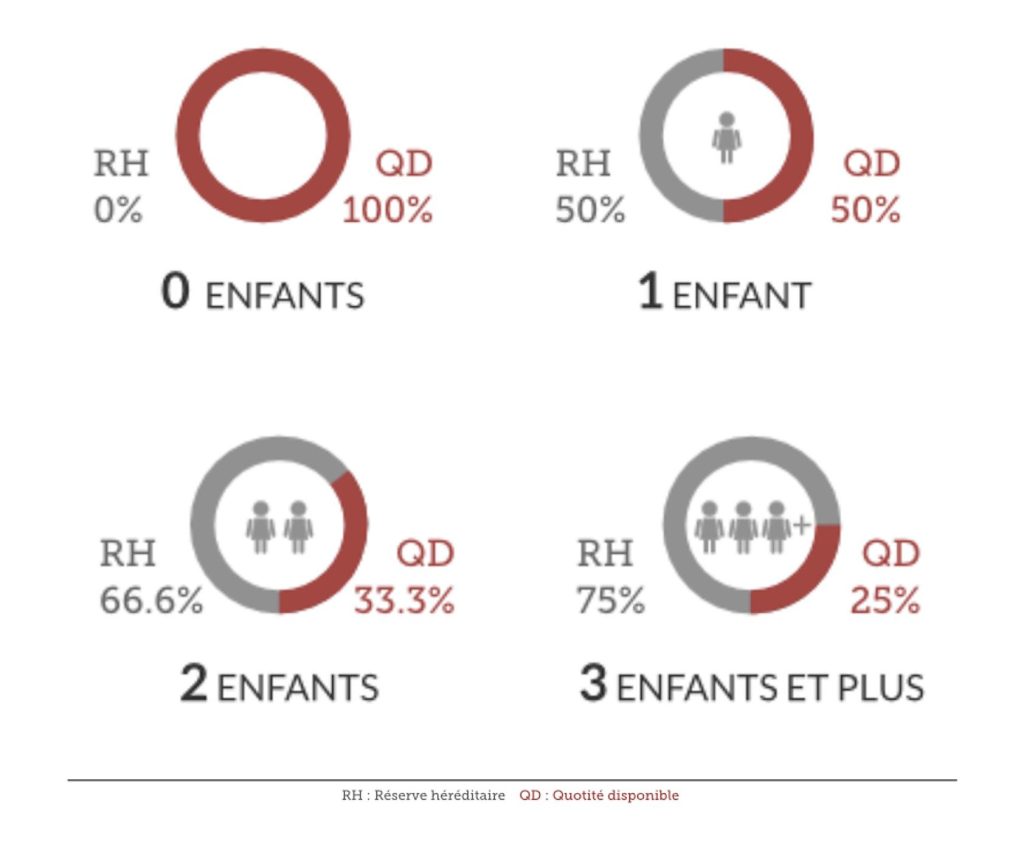

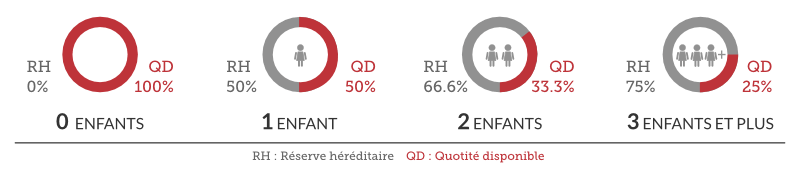

En droit français, les enfants du défunt (y compris les enfants adoptifs) sont des héritiers réservataires, ce qui signifie qu’une part minimale de la succession leur est légalement garantie : la réserve héréditaire.

La fraction de réserve dépend du nombre d’enfants : elle équivaut à la moitié des biens du défunt s’il ne laisse qu’un seul enfant, les 2/3 des biens s’il laisse deux enfants, et les 3/4 s’il laisse trois enfants ou plus. Le patrimoine restant au-delà de cette réserve constitue la quotité disponible, dont le défunt peut librement disposer en faveur de toute personne de son choix (héritier ou tiers) par testament.

Il n’est donc pas possible de déshériter totalement un ou plusieurs enfants, ils recevront au minimum leur part de réserve. Seules les dispositions portant sur la quotité disponible sont librement fixées par le défunt.

Exemple : un patrimoine est évalué à 200 000 €, le défunt a trois enfants. La réserve globale est de 150 000 € (les 3/4), répartie à parts égales entre les enfants (50 000 € chacun). La quotité disponible est de 50 000 €, le défunt peut la léguer aux personnes de son choix.

En cas d’atteinte à la réserve (legs excessif), les enfants peuvent exercer une action en réduction pour faire respecter leurs droits.

En l’absence de dispositions spécifiques, le Code civil définit les droits successoraux du conjoint marié survivant en fonction de la composition de la famille du défunt.

Le conjoint survivant choisi entre les deux choix suivants (article 757 du Code civil) :

Les droits du conjoint survivant sont réduits. Il ne peut recevoir qu’1/4 du patrimoine en pleine propriété, sans option pour l’usufruit de l’article 757 du Code civil.

Si les deux parents du défunt sont en vie :

Si un seul des parents est encore en vie :

Un testament peut écarter totalement les ascendants, ceux-ci n’étant plus héritiers réservataires depuis la réforme de 2006.

Le conjoint survivant recueille l’intégralité de la succession (article 757-2 du Code civil).

Toutefois, si des frères ou sœurs du défunt existent, ils bénéficient d’un droit de retour légal sur les “biens de famille”. Les biens que le défunt avait lui-même reçus de ses parents et qui se retrouvent en nature dans la succession sont attribués pour moitié aux frères et sœurs (ou à leurs descendants). Le conjoint conserve l’autre moitié de ces biens d’origine familiale, en addition de la totalité des autres biens personnels du défunt.

En addition de ses droits successoraux, le conjoint survivant bénéficie de garanties spécifiques sur le logement familial.

Il bénéficie d’un droit temporaire au logement pendant un an à compter du décès (Article 763 du Code civile).

Le conjoint peut également faire valoir un droit viager au logement (Article 764 du Code civile) lui permettant de continuer à occuper le logement familial sa vie durant. Ce droit viager doit être réclamé dans l’année du décès et est imputé sur la part successorale du conjoint. Concrètement, cela revient à attribuer en usufruit le logement principal au conjoint survivant jusqu’à son décès.

Pour finir, si le conjoint survivant se trouve dans le besoin, la loi lui reconnaît un droit à pension alimentaire prélevée sur la succession (Article 767 du Code civile). Ce droit de créance alimentaire permet au conjoint sans ressources suffisantes de demander aux héritiers le versement d’une pension afin de subvenir à ses besoins.

Lors d’une succession, les héritiers (ou légataires) peuvent être soumis aux droits de succession. Le montant de cet impôt dépend du lien de parenté avec le défunt et de la valeur de ce qui est transmis à chacun. La fiscalité successorale française se caractérise par un barème progressif et des abattements variables selon le degré de parenté.

Avant d’appliquer le barème fiscal, la loi prévoit des abattements qui réduisent la base imposable. Ces abattements varient selon le lien de parenté :

Après déduction de l’abattement, la base imposable est taxée selon un barème progressif. En ligne directe (enfants, parents, petits-enfants), le barème est le suivant :

Le niveau de protection du partenaire survivant diffère radicalement selon le statut juridique du couple :

Le mariage confère une vocation successorale légale : l’époux survivant est héritier ab intestat et bénéficie, en sus, de protections spécifiques (droit au logement, etc.).

Le régime matrimonial influe sur la masse à partager : en communauté légale, seule la moitié des biens communs du défunt entre en succession ; en séparation de biens, l’intégralité de son patrimoine propre. Une communauté universelle avec clause d’attribution intégrale peut attribuer tous les biens communs au survivant sans ouverture de succession au premier décès. Globalement, le mariage offre la sécurité juridique la plus élevée, avec exonération totale de droits de succession.

Le PACS n’accorde aucun droit successoral automatique. Le partenaire survivant n’hérite qu’en présence d’un testament (dans la limite de la quotité disponible). Un droit au logement d’un an peut s’appliquer s’il occupait la résidence principale du défunt.

Fiscalement, le partenaire de PACS est exonéré de droits de succession et dispose d’abattements en donation comparables à ceux des époux. L’absence de vocation légale impose de recourir à des outils volontaires (legs, donation, assurance-vie, etc.).

Le concubin survivant ne bénéficie d’aucun droit successoral légal et n’hérite qu’en cas de disposition (testament, donation).

Il ne dispose pas des protections spécifiques au logement et, fiscalement, est taxé comme un tiers à 60% après un faible abattement.

La réserve héréditaire est la part minimale devant obligatoirement revenir aux héritiers réservataires. La quotité disponible est la portion restante dont le défunt peut librement disposer par donations ou testament.

En présence d’enfants communs, le conjoint survivant peut choisir entre l’usufruit de la totalité des biens ou 1/4 en pleine propriété. En présence d’enfants d’une autre union, ses droits se limitent à 1/4 en pleine propriété. En l’absence de descendants et d’ascendants, il hérite de la totalité de la succession.

Plusieurs stratégies existent : donations anticipées, démembrement de propriété, assurance-vie, donation-partage, adoption d’un régime matrimonial adapté, pacte Dutreil pour les biens professionnels…

Afin d’apporter une expertise globale à ses clients et répondre à l’ensemble de leurs problématiques, le cabinet s’articule autour de trois pôles spécialisés – chacun apportant une réponse experte et adaptée aux enjeux financiers, juridiques, assurantiels et immobiliers.

Un accompagnement stratégique et sur-mesure pour structurer, optimiser, valoriser et transmettre. De l’optimisation fiscale aux stratégies d’investissement, ATRIOMA se positionne en chef d’orchestre pour une gestion efficace et pérenne des actifs.

Assurance de personnes et IARD pour une couverture complète. ATRIOMA accompagne ses clients particuliers, professionnels et entreprises dans la mise en place de solutions adaptées.

Investissements et cessions de biens professionnels ou familiaux, le cabinet apporte un accompagnement sur-mesure pour sécuriser et maximiser les projets immobiliers.

Une alternative à l’immobilier en direct permettant de diversifier son patrimoine et de bénéficier d’un niveau de contrainte et de gestion significativement réduit.

Un dispositif d’épargne long terme permettant de préparer sa retraite, d’optimiser sa fiscalité et de structurer son effort d’épargne dans un cadre réglementé.

Des solutions d’ingénierie financière permettant de rechercher un rendement encadré avec des mécanismes de protection du capital.